首頁- 新聞中心- 民生連線- 求職招聘- 旅游- 房產(chǎn)- 酸湯社區(qū)- 吃喝玩樂- 黔港微博- 家園博客- 生活幫- 手機報- 團團賺- 專題

手機報訂閱

手機報訂閱

新聞熱線:0855-8251909

新聞熱線:0855-8251909

自10月14日,北京建行總部宣布上調(diào)首套房貸的基本利率以來,短短3天便有上海、廣州、深圳、成都、天津、濟南、青島、鄭州、武漢、長沙等14個城市的銀行機構(gòu)宣布上浮首套房貸利率,房地產(chǎn)調(diào)控是否進一步加劇?在政策敏感期的任何風(fēng)吹草動,都將帶來樓市的劇烈變化。“金九銀十”還在觀望的開發(fā)商漸顯“不支”。

房貸“慢調(diào)”變“猛調(diào)”

事實上,建行北京分行并不是首個上浮首套房貸款利率的銀行。早在2011年初始,太原、重慶等全國部分二三線城市的部分銀行就陸續(xù)上調(diào)了首套房貸款利率,不過當(dāng)時采取的是取消7折、8.5折等利率優(yōu)惠、上調(diào)至基準利率。

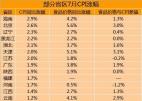

截至《中國經(jīng)營報》記者發(fā)稿時,全國大部分省會城市都上調(diào)了首套房貸利率,與這些城市同步上調(diào)首套房貸利率的還包括青島、無錫、東莞等二三線城市。

“首套房貸的利率,實際上自宏觀調(diào)控以來一直在變化,而且是越漲越高,越收越緊。”大唐地產(chǎn)副總經(jīng)理劉燕告訴記者,自2010年10月,樓市宏觀調(diào)控開始實施以來,首套房7折房貸利率就逐漸退出市場,取而代之的是8.5折優(yōu)惠。隨后,銀根進一步縮緊,房貸利率優(yōu)惠全部取消,緊接著二套房貸利率最少上浮10%,首付提至5成、6成。到了6月份之后,首套房貸利率開始大面積上浮,二套房貸基本停貸,“但以前是慢調(diào),只是現(xiàn)在變成了集體猛調(diào)。”

“這一次的上調(diào)并非來自于國家的宏觀調(diào)控政策,而是接到了上級行的通知。”建行一內(nèi)部人士向記者表示,各家銀行的上調(diào)幅度并不相同,即使是同一家銀行在各地的標準也不一樣,一般上調(diào)幅度普遍在5%~20%,首套房貸利率上浮的同時,“各地的房貸審批權(quán)也被上調(diào)至分行一級,每月只放貸2至3次。”

“這次的銀行上調(diào)利率與以往的限購、限貸不同,并非國家層面的樓市宏觀調(diào)控,而是銀行的自身行為。”住建部一位人士告訴記者,“這主要是四季度銀行信貸額度緊張的影響。”上述建行人士透露,很多銀行10月份的額度在10月中旬就已經(jīng)用完。

抑制剛需 或推“拐點”落地

在政策敏感期的任何風(fēng)吹草動,都將帶來樓市的劇烈變化。業(yè)界紛紛預(yù)測首套房貸的利率上調(diào)將是一次“搶走開發(fā)商最后一根救命稻草”的行為。

此前限購、限貸等措施出臺后,樓市交易量大幅下降,投機、投資性交易逐漸被擠出市場,樓市拐點初步確立,但大多數(shù)品牌開發(fā)商依靠在二三線城市的布局、多業(yè)態(tài)產(chǎn)品依然取得了不俗業(yè)績,這也被視為價格堅挺、開發(fā)商死扛的要結(jié)所在。

“但這次銀行上調(diào)首套房貸利率容易造成錯殺行為。”一位不愿具名的開發(fā)商表示,首套房貸利率上調(diào)直接導(dǎo)致的就是剛需被大量抑制,“本來開發(fā)商可以適當(dāng)促銷就能刺激剛需的。現(xiàn)在是貸不到款、高成本貸款,導(dǎo)致本就購買力較弱的剛需群體受傷。房地產(chǎn)調(diào)控本不應(yīng)控制首套房,銀行政策顯然誤傷了市場,以逼迫未來的拐點真正出現(xiàn)。”

國家統(tǒng)計局10月18日公布的9月份70個大中城市住宅銷售價格變動情況顯示,北京、上海、深圳、廣州等一線城市房價連續(xù)第三個月環(huán)比停漲,環(huán)比價格上漲的城市中漲幅也均未超過0.3%。

中國指數(shù)研究院發(fā)布的最新報告顯示,“十一”之后的一周被其監(jiān)測的35個城市中,28個城市樓市成交量同比下降,14個城市成交量跌幅在50%以上,其中長沙同比跌幅最大,達79.79%。“房地產(chǎn)市場數(shù)據(jù)上的拐點已經(jīng)出現(xiàn),房價過快上漲的勢頭得到明顯遏制。”

“一旦剛需被遏制,再加上保障性住房的推進,樓市或許將進入一個更萎靡的局面,一旦持續(xù)3個月,那么市場已經(jīng)不需要其他的靴子落地就能完成調(diào)整。”倍瑞地產(chǎn)顧問總經(jīng)理閔紅淞表示。

房企降價“搶糧”

種種跡象顯示,上調(diào)首套房貸利率已經(jīng)成為了推倒“多米諾”骨牌的一指勁力。

以價格堅挺著稱的高檔盤近期紛紛加入了降價行列。龍湖地產(chǎn)在上海的多個項目開展大幅度促銷,其中位于嘉定的龍湖酈城被爆出價格從1.6萬元直降至1.3萬元;與此同時,星河灣也悄悄下調(diào)了其位于上海閔行區(qū)的項目價格約20%。此前,龍湖地產(chǎn)已在重慶、青島分別開展了規(guī)模較大的促銷。

由此,宏觀調(diào)控各項政策的持續(xù)迭加,買方市場預(yù)期的變化,勾勒出了今年樓市變化的清晰線路:1~3月,調(diào)控政策頻出,各項措施影響疊加,開發(fā)商依靠多城市、多業(yè)態(tài)布局仍能取得不俗業(yè)績;4~6月,觀望氣氛濃厚、銷售滯緩,一線城市周邊板塊房價開始松動;此后至今,價格松動的板塊開始由外向內(nèi)擴散,越來越多的一線城市主流樓盤加入“價格戰(zhàn)”中,二三線城市開始聞風(fēng)而動。

中房信報告稱,目前開發(fā)商大規(guī)模的降價,大多數(shù)并不是因為本身的資金鏈原因,而是為了能夠在第四季度取得更好的業(yè)績,給股東和管理層一份好看的業(yè)績單。據(jù)此推測,開發(fā)商的價格戰(zhàn),還僅僅處于熱身賽階段,真正大規(guī)模的降價尚未開始。

“但銀行政策的變化加劇了開發(fā)商降價促銷的決心。”劉燕表示,往年的四季度都是開發(fā)商的收獲季,而今變成了銀行的政策密調(diào)期。

除了首套房貸上調(diào)之外,銀行針對房企的開發(fā)貸款更是進一步收緊。統(tǒng)計局數(shù)據(jù)顯示,2011年1~9月,在各類資金來源中,開發(fā)企業(yè)國內(nèi)貸款占比為15.7%,較1~8 月下降0.5個百分點,比今年年初下降6.3個百分點。“目前只有資質(zhì)優(yōu)良的房地產(chǎn)開發(fā)商才能貸到款,且新增房地產(chǎn)開發(fā)貸款利率基本都上浮,上浮比例從10%~50%不等。”前述建行人士表示。

此外,中國銀行監(jiān)管機構(gòu)暫停渤海國際信托、方正東亞信托、五礦國際信托和四川信托等公司房地產(chǎn)信托業(yè)務(wù)也讓房企看到,銀行資金和信托資金正在離房地產(chǎn)遠去,要想獲得資金,只能依靠自身造血。

“上半年高達9000多萬平方米的巨量存貨急需消化,多個城市房屋存量突破或接近2008年的高峰水平,也迫使開發(fā)商必須做出改變。”在閔紅淞看來,以價換量、大量推盤、化解存貨,有可能成為四季度房企的主要策略。

網(wǎng)上問政

網(wǎng)上問政 網(wǎng)上問法

網(wǎng)上問法 網(wǎng)上問診

網(wǎng)上問診 公益黔東南

公益黔東南