首頁(yè)- 新聞中心- 民生連線- 求職招聘- 旅游- 房產(chǎn)- 酸湯社區(qū)- 吃喝玩樂- 黔港微博- 家園博客- 生活幫- 手機(jī)報(bào)- 團(tuán)團(tuán)賺- 專題

首頁(yè)- 新聞中心- 民生連線- 求職招聘- 旅游- 房產(chǎn)- 酸湯社區(qū)- 吃喝玩樂- 黔港微博- 家園博客- 生活幫- 手機(jī)報(bào)- 團(tuán)團(tuán)賺- 專題

手機(jī)報(bào)訂閱

手機(jī)報(bào)訂閱

新聞熱線:0855-8251909

新聞熱線:0855-8251909

據(jù)中國(guó)證券報(bào) 時(shí)隔三年央行首度加息,出乎市場(chǎng)意料。分析人士認(rèn)為,央行此次加息劍指通脹和樓市泡沫,盡管短期內(nèi)加息效果還需觀察,但央行此舉對(duì)于加息周期的宣示意義較強(qiáng),明年貨幣政策可能從“適度寬松”轉(zhuǎn)向穩(wěn)健。

劍指通貨膨脹

時(shí)隔三年央行作出加息決策,首先是出于對(duì)通脹上行壓力的擔(dān)憂。明日即將公布三季度宏觀數(shù)據(jù),9月CPI可能再次創(chuàng)新高。央行貨幣政策委員會(huì)委員李稻葵認(rèn)為,對(duì)當(dāng)前通脹壓力的擔(dān)憂是央行選擇此時(shí)加息的重要原因。

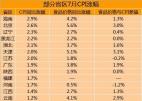

自今年2月份以來(lái),CPI漲幅超出1年期定存利率,即截至8月,實(shí)際負(fù)利率已維持7個(gè)月,居民通脹預(yù)期強(qiáng)化,儲(chǔ)蓄“搬家”進(jìn)入樓市、股市。

華泰聯(lián)合證券首席債券分析師林朝暉認(rèn)為,加息主要應(yīng)為扭轉(zhuǎn)負(fù)利率狀況、加強(qiáng)通脹預(yù)期管理。近期隨美元貶值加劇、農(nóng)產(chǎn)品價(jià)格上漲擴(kuò)散、全國(guó)房?jī)r(jià)止跌回升等,通脹預(yù)期進(jìn)一步加劇,在信貸控制基本達(dá)標(biāo)、法定準(zhǔn)備金率已接近歷史高點(diǎn)情況下,決策層啟用利率政策工具。

銀河證券首席經(jīng)濟(jì)學(xué)家左小蕾表示,在人民幣升值壓力以及9月境外資本流入明顯加快推高資產(chǎn)泡沫等等因素的共同作用下,通脹壓力在加大,所以央行選擇這個(gè)時(shí)間點(diǎn)加息,要提前控制通脹。

分析人士認(rèn)為,去年以來(lái)至今,銀行兩年已累計(jì)投放信貸近16萬(wàn)億元,國(guó)內(nèi)流動(dòng)性泛濫。國(guó)際方面,美聯(lián)儲(chǔ)最新表態(tài)顯示美元新一輪定量寬松已經(jīng)是“板上釘釘”,全球貨幣泛濫推升大宗商品價(jià)格,加大了國(guó)內(nèi)面臨的輸入型通脹壓力。此外,當(dāng)前國(guó)內(nèi)農(nóng)產(chǎn)品價(jià)格還在持續(xù)上漲,秋糧收成狀況也存在不確定因素,若今年秋糧減產(chǎn)2%-3%,則今年最后兩個(gè)月CPI可能達(dá)到5%。

抑制樓市泡沫

加息無(wú)疑也是抑制樓市泡沫的有效手段,今年以來(lái)資產(chǎn)泡沫在樓市堆積最為嚴(yán)重,分析人士普遍認(rèn)同加息是樓市調(diào)控中的重要一環(huán)。

民生證券副總裁滕泰認(rèn)為,這次出其不意的加息的主要原因之一,是前期房地產(chǎn)調(diào)控政策一直未達(dá)到預(yù)期效果,房?jī)r(jià)還在高企。左小蕾也表示,加息不會(huì)直接影響CPI,但會(huì)解決流動(dòng)性的問題,達(dá)到控制投資的目的,對(duì)房地產(chǎn)行業(yè)的投資影響最大。

中信建投首席宏觀分析師魏鳳春表示,加息意在刺破地產(chǎn)泡沫。他指出,此次加息出乎意料,時(shí)機(jī)敏感,表明在高層看來(lái)房地產(chǎn)相關(guān)的泡沫已經(jīng)影響到經(jīng)濟(jì)的發(fā)展。此次加息將壓低貨幣泡沫。

國(guó)家行政學(xué)院決策咨詢部研究員王小廣表示,此前的利率偏低,甚至有慫恿樓市投資投機(jī)之嫌,而加息是抑制樓市過熱的有效手段。

但加息同樣引發(fā)了熱錢流入可能加劇的擔(dān)憂。中國(guó)外匯投資研究院院長(zhǎng)譚雅玲表示,美元還處在貶值周期中,現(xiàn)在加息將導(dǎo)致人民幣升值壓力加大。跟美元的差距會(huì)越來(lái)越大,導(dǎo)致熱錢流入加速,抑制資產(chǎn)價(jià)格上漲的壓力也會(huì)加大。

加息周期或至

央行曾在2007年連續(xù)6次加息,此次加息是否意味著加息周期的開啟,或者說貨幣政策的轉(zhuǎn)向?對(duì)此,不少分析人士給出了肯定的回答。隨著國(guó)際國(guó)內(nèi)經(jīng)濟(jì)環(huán)境的轉(zhuǎn)變,不排除明年初貨幣政策即正式宣布從適度寬松轉(zhuǎn)向穩(wěn)健或適度緊縮。

林朝暉認(rèn)為,從我國(guó)降息果斷、加息審慎的政策特點(diǎn)來(lái)看,年內(nèi)再度加息可能性很低。但本次加息一是出臺(tái)時(shí)間明顯早于主流預(yù)期,在適度寬松貨幣政策的說法未作調(diào)整的情況下直接啟動(dòng)利率政策;二是加息方式也超出市場(chǎng)想象,在經(jīng)濟(jì)增速不高情況下采取存貸款同步加息,因此對(duì)于加息周期的宣示意義較強(qiáng)。預(yù)計(jì)明年一季度或春節(jié)后、兩會(huì)前,視當(dāng)時(shí)通脹情況有望迎來(lái)下一個(gè)加息敏感時(shí)間窗口,如果屆時(shí)經(jīng)濟(jì)增速偏低則非對(duì)稱加息仍在備選之列。

“加息0.25個(gè)百分點(diǎn)不足以解決目前的資產(chǎn)價(jià)格泡沫,未來(lái)會(huì)累進(jìn)加息,還會(huì)有連續(xù)加息的動(dòng)作。”左小蕾說。魏鳳春也表示,中國(guó)加息周期正式到來(lái)。

網(wǎng)上問政

網(wǎng)上問政 網(wǎng)上問法

網(wǎng)上問法 網(wǎng)上問診

網(wǎng)上問診 公益黔東南

公益黔東南