���¾W(w��ng)6��18��� �Ї�ؔ�����W(w��ng)վ17�տ��ǡ��������ö��n�}�о��M���������ġ��҇��������ö�������r��ָ����1994�꣬�Ї��H���Ղ������ö�73�|Ԫ��2008�����ӵ�3722�|Ԫ���ķ��Ŀ���뿴���������н�����Ŀ�������ö�����ռ�������ö�������ı��ؼs��50%���ҡ�

�������ȫ�����£�

�����������ö����Ԃ���(��Ȼ��)ȡ�õđ�(y��ng)�����Þ��������������յ�һ�N��������1799���Q����Ӣ���ԁ�����200����ĕr�g��(n��i)Ѹ�ٰl(f��)չ�����H�ڵ����ϏĚW�ޔU�����ޡ������ޡ����ޡ������ͷ��ޣ�Ŀǰ�ѳɞ���������ձ��_����һ�����N�������S�����a(ch��n)��ˮƽ����ߺ͂������ö��ƶȵIJ������ƣ��������ö������ڶ��������еı���ҲѸ�����ӣ����S�����������ǰl(f��)�_�����Ѵ_�������w���N�ĵ�λ���ɞ�ؔ���������Ҫ��Դ�����҇����������ö��ƶ�Ҳ��(j��ng)�v��һ���ğo���С�����l(f��)չ���^�̡�

����һ���҇��������ö�������r

�����҇��������ö����������^���漰�����ö��ķ����ļ���1909���������ݔM�ġ����ö��³̡��������������҂������ö�����Դ�����110�ꡣ�����������ö��İl(f��)չ����������ͣ����ֱ�����Ї�����֮���҇��������ö��Ų������µİl(f��)չ�A�Ρ�

����1950��1�£�����(w��)Ժ�l(f��)�������Ї����ƽ��O(sh��)�ľV�I(l��ng)���ļ���ȫ��������ʩҪ�t���������漰������������������Ҫ��н�o������ö��ʹ����Ϣ���ö��������ڷN�Nԭ��һֱ�]���_����1978�꣬�҇����иĸ��_�����ߣ����ƽ��O(sh��)Ҳ�M����һ���µİl(f��)չ�A�Ρ����m��(y��ng)�ĸ��_�ŵ���Ҫ���҇����^�_���ˌ��⼮�������յĂ������ö���������(n��i)�������յij��l(xi��ng)���w���̘I(y��)�����ö��͂��������{(di��o)��(ji��)����1994�ꌢ����������ӆ��һ���C����ʩ���µĂ������ö�������������������҇����H�Ă������ö��ƶȡ�

����1994�����������ö����Mһ���l(f��)չ���ơ�1999��8��30�գ��Ō�ȫ���˴�ί����ʮһ�Ε��hͨ�^�ˡ��P(gu��n)���ġ����A���͇��������ö������ěQ�������т������ö����С���������Ϣ���ⶐ�Ŀ�hȥ�����ڙ�(qu��n)����(w��)Ժ�֏�(f��)�_���˃�������Ϣ�������ö���(2008��10��9���𣬞���χ��Һ��^�����{(di��o)����Ҫ��ԓ����������)��2000��9�£�ؔ���������Ҷ���(w��)���ָ���(j��)����(w��)Ժ���P(gu��n)֪ͨ�����ƶ��ˡ��P(gu��n)�ڂ��˪��Y��I(y��)�ͺϻ���I(y��)Ͷ�Y�����Ղ������ö���Ҏ(gu��)����(ؔ��[2000]91̖)�����_��2000��1��1���𣬌����˪��Y��I(y��)�ͺϻ���I(y��)ͣ����I(y��)���ö�������Ͷ�Y�ߵ����a(ch��n)��(j��ng)�I�������Ղ������ö����Ķ���Q�˂��˪��Y��I(y��)�ͺϻ���I(y��)Ͷ�Y�ߵ��p���������}��ͬ�r��2005���2007�꣬���҃ɴ����{(di��o)��н���Üp���M�ؘʣ��Mһ���p�p���е������A�ӵĶ�ؓ��

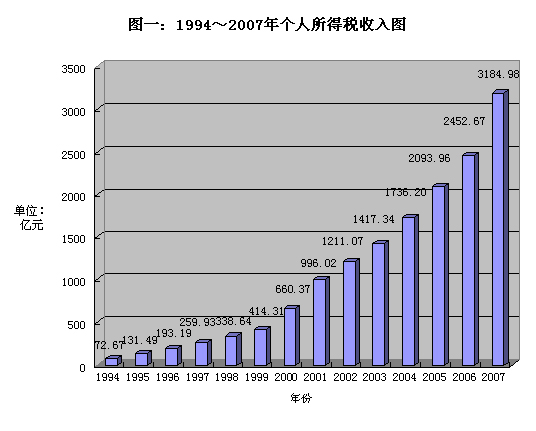

�����������ö���(j��ng)�^����l(f��)չ���ڽM��ؔ��������{(di��o)��(ji��)�������ȷ���l(f��)�]��Խ��Խ��Ҫ�����á���1980�ꂀ�����ö��_���ԁ��������B�������L���e��1994���¶��ƌ�ʩ�ԁ����������ö����������34%��������(w��n)�����L��1994�꣬�҇��H���Ղ������ö�73�|Ԫ��2008�����ӵ�3722�|Ԫ(ԔҊ�Dһ)��1994�ꡫ2008�꣬�������ö�����ռGDP�ı�����0.15%������1.24%��ռ��������ı�����1.4%������6.4%���������ö���1994�궐�Ƹĸ��ԁ��������L��鏊�ŵĶ��N֮һ��Ŀǰ�ѳɞ����(n��i)�����еĵ��ĴN���ڲ��ֵ^(q��)���S�ӵط���������ĵڶ�λ���ɞ�ط�ؔ���������Ҫ��Դ���S����(j��ng)�����Mһ���l(f��)չ�����չ���ˮƽ�IJ�����ߣ��e��ȫ����{�����R���Mһ���������������ö��������ռ���،����Mһ����ߡ����������@Щ���գ���(j��ng)�^ؔ�����η��䣬�������Ⱥ�w�Aб�����_���{(di��o)��(ji��)��������Ŀ�ġ�

���������҇��F(xi��n)�Ђ������ö��Ƶ���Ҫ��(n��i)��

�����ć��H�Ͽ����������ö��Ķ���ģʽ��Ҫ�֞�C�϶��ơ�������Լ��C���c�����Y(ji��)�ϵĶ���(Ҳ�Q���϶���)���N��͡��C�϶����������{���ĕr�g��λ��Ҫ��{���˾���ȫ��ȫ�����ã��ڜp���˷�������Ӌ�۳��~�Ϳɿ۳��M�ú��m�ó��~���M���ʻ��������������������nj����˸��N��Դ��ͬ�����|(zh��)�����������M�з���քe�۳���ͬ���M�ã�����ͬ�Ķ����n�����C���c�����Y(ji��)�ϵĶ���ģʽ���оC�϶����c����Ƶ�������Ŀǰ���H�ϴ����(sh��)���Ҷ����þC�϶��ƻ�C���c�����Y(ji��)�ϵĶ��ơ����҇����еĄt�Ƿ���ƣ���Ҫ��(n��i)�ݰ�����

����1���{���ˣ��������ö��{���x��(w��)�˰�������{���x��(w��)�˺ͷǾ���{���x��(w��)�ˣ�����{���x��(w��)����ָ���Ї�����(n��i)��ס�������ߟoס�����ھ���(n��i)��ס�Mһ��Ă��ˣ�����Ї�����(n��i)�;���ȡ�õ����ã�����(y��ng)�����U�{�������ö����Ǿ���{���x��(w��)����ָ���Ї�����(n��i)�oס���ֲ���ס���ߟoס�����ھ���(n��i)��ס���Mһ��Ă��ˣ�����Ї�����(n��i)ȡ�õ����ã���(y��ng)�����U�{�������ö���

����2������ģʽ���F(xi��n)�Ђ������ö����з�������ƶȣ���(y��ng)�����÷֞�11헣����w�������Y��н�����ã����w���̑������a(ch��n)����(j��ng)�I���ã������I(y��)��λ�ijа���(j��ng)�I�����⽛(j��ng)�I���ã��ڄ�(w��)������ã�������ã����S��(qu��n)ʹ���M���ã���Ϣ����Ϣ���t�����ã�ؔ�a(ch��n)���U���ã�ؔ�a(ch��n)�D(zhu��n)���ã�żȻ���ã���(j��ng)����(w��)Ժؔ�����T�_���������������õȡ��������ģʽ�������m(x��)�^�麆�㣬�������{�p����(zh��)�У��ҿɌ���ͬ�����ð���ͬ���շ���Ӌ�����������w�F(xi��n)�������ߡ����S�����������Դ��څ���ӻ����������ģʽ�ı�Ҳ�����@�F(xi��n)���c�C�϶���ģʽ��ȣ��������ģʽ�y��ȫ�桢�������w�F(xi��n)�{���˵��挍�{��������

����3�����ʣ��҇��������ö����ʰ������~���M���ʺͱ������ʃɷN��ʽ�����У����Y��н�������m��5%��45%�ľż����~���M���ʣ����w���̑������a(ch��n)��(j��ng)�I���ã������I(y��)��λ�ijа������⽛(j��ng)�I���ã����˪��Y��I(y��)�ͺϻ���I(y��)Ͷ�Y�ߵ����a(ch��n)��(j��ng)�I���ã��m��5%��35%���弉���~���M���ʣ�������ã��ڄ�(w��)��꣬���S��(qu��n)ʹ���M���ã���Ϣ����Ϣ���t�����ã�ؔ�a(ch��n)���U���ã�ؔ�a(ch��n)�D(zhu��n)���ã�żȻ���ú��������õȾ��m��20%�ı������ʡ�

����4���M�ÿ۳����҇��F(xi��n)�Ђ������ö����M�ÿ۳����ö��~�۳��Ͷ��ʿ۳��ɷN���������^�������У�������һЩ��r���^����ļ�ͥ�y����ȫ���

����5���p�ⶐ����Ą��ض��{���˻������������Ⱥ���������ö��������P(gu��n)��Ҏ(gu��)Ҏ(gu��)�������ɂ������ö��p�ⶐ���ߣ���Ҫ������ʡ������܊�����φ�λ�Լ�����M���͇��H�M���C�l(f��)�ĿƌW(xu��)���������Ļ��ȷ���Ī��𣻇�����Ϣ����λ�͂��˰�Ҏ(gu��)���U�{��ס�����e�𡢻����B(y��ng)�ϱ��U�M�������t(y��)�����U�M��ʧ�I(y��)���U�M�������D(zhu��n)����5�����ϡ�������Ψһ�ļ�ͥ�����÷�ȡ�õ����ã����(zh��n)�����Շ���Ҏ(gu��)���˜�ȡ�õIJ��w�a�����(j��ng)����(w��)Ժؔ�����T�����ⶐ���������õȡ�

����6�����շ�ʽ���҇��������ö�����ԴȪ���U�ͼ{�����������{���ɷN������ʽ�������Yн�𡢄ڄ�(w��)��ꡢ��ꡢ��Ϣ����Ϣ���t���ȸ�����ã�һ����֧�����õĆ�λ�͂��˴��۴��U�������ö���������������12�fԪ���ϵġ����Ї�����(n��i)��̎���߃�̎����ȡ�ù��Y��н�����á����Ї�����ȡ�������Լ�ȡ�Ñ�(y��ng)�����Û]�п��U�x��(w��)�˵ĵ����εļ{���x��(w��)�ˣ��tҪ���䵽���ܶ���(w��)�C�P(gu��n)�k���{�����

�����P(gu��n)�ڂ������ö��c�{(di��o)��(ji��)�������

�����ڬF(xi��n)�������wϵ�У��������������{(di��o)��(ji��)���õĶ��N��Ҫ�Ђ������ö������M����ؔ�a(ch��n)���Լ��z�a(ch��n)�cٛ�c���ȡ��������ö���������������K�h(hu��n)��(ji��)�����������íh(hu��n)��(ji��)���յĶ��N������ֱ�Ӷ��������w�F(xi��n)�����ձ顢��ƽ��ԭ�t���������ö�һ��������M���ʣ��w�F(xi��n)���������߶��������������������������Ķ��_����ƽ��������Ŀ�ġ��������l(f��)�_���ң��������ö�������Ҫ�����w���N֮һ���l(f��)�]���ۼ�����ؔ�����롢��ƽ����������Ҫ���ܡ�

�������҇�Ŀǰ����r�����������ö��ڻI��ؔ�������ͬ�r���Г�(d��n)���Զ����ֶ��{(di��o)��(ji��)����������Ҫ���á��҇��Ă������ö�ʼ�K؞�ء��������߶��U���������������U�����U��������������һ���棬ͨ�^�������M���ʡ������߄ڄ�(w��)���ӳ����ա���������12�fԪ���ϵĸ�������Ҫ�����м{�����ȷ�ʽ���Ӵ������ߵ��{(di��o)��(ji��)���ȡ�2008��������12�fԪ���ϼ{�������������˔�(sh��)��240�f�ˣ�ռȫ���������ö��{���˔�(sh��)�ļs3%�����U�{�Ķ��~��1294�|Ԫ��ռȫ���������ö��������35%����������ˆT�༯������������ڡ�ʯ�͡���ŵȲ��T��˾�ɖ|�����I(y��)�߹ܵ��I(y��)����һ���棬�����е������߄t�M���p�p�䶐��ؓ��(d��n)�������҇��F(xi��n)�Ђ������ö��ƣ���н�����M�ÿ۳��˜ʞ�2000Ԫ/�£�ͬ�r�����˰��Շ���Ҏ(gu��)���U�{�Ļ����B(y��ng)�ϱ��U�������t(y��)�����U��ʧ�I(y��)���U��ס�����e��ȡ����Uһ��(һ�㑪(y��ng)ռ���¹�н�����20%����)�����ڶ�ǰ�۳������⣬����ȡ�õĪ�����Ů�a�N���Ѓ��a���M���x���ݹ��Y�ȶ��������������ö��ġ�����Ӌ�㣬ÿ�¹�н������2500Ԫ�������џo��U�{�������ö����¹�н����քe��3000Ԫ��5000Ԫ��8000Ԫ��10000Ԫ�ļ{���ˣ���ÿ��(y��ng)�{�������ö��~һ��s��20Ԫ��175Ԫ��535Ԫ��825Ԫ������ؓ��(d��n)(��(y��ng)�{���~/�¹�н����)�քe��0.7%��3.5%��6.7%��8.3%���������^10%��

�����ķ��Ŀ���뿴���������н�����Ŀ�������ö�����ռ�������ö�������ı��ؼs��50%���ҡ���ԭ��һ���҇��������ö���Ҫ���Գ��(zh��n)����Ŀǰ���Y���������҇����(zh��n)�����������Ҫ��Դ����(j��)�y(t��ng)Ӌ��2008���҇����(zh��n)�����˾���֧�������й�н������ռ�����_71.6%����ˣ���н�A�������������ҪȺ�w(�ڇ�������l(f��)�_����Ҳ�����)����(g��u)���˂������ö������Դ�����ǽ���������Y�������L�^�죬�{���˔�(sh��)��������,�������ö�����ˮ�q���ߡ���(j��)�y(t��ng)Ӌ��1998�꣬�҇����(zh��n)����ƽ�����Y��7479Ԫ��2007���24932Ԫ��1998�깤н���ü{���˴Ξ�1.09�|�˴Σ�2007��������8.5�|�˴Ρ����ǹ�н�������еĸ������ߌ�����ؕ�I��(j��)���Ҷ���(w��)���ֵĽy(t��ng)Ӌ��2005�꣬ȫ���깤�Y����25�fԪ���ϵļ{����ռ��н����{���˔�(sh��)�ı����ӽ�5�룬�U�{�Ķ���ռ��н�����Ŀ�����~�ļs15%��2007�ꌦ��н�������յĂ��������У��m��20%(��)���϶���(���¹�н��(y��ng)�{�������~��5000Ԫ����)�ļ{���˴�ռ��н���ÿ��{���˴ε�4.43%�����U�{���~�sռ��н���ÿ����~��44.44%��

�����ġ��P(gu��n)�ڹ�н�M�ÿ۳��˜ʆ��}

�������Ղ������ö�������������������ԭ�t���ڴ_���۳��~�r������ԭ�t�DZ��C����Ļ��������Ӱ푣�����������������M���ڶ�ǰ���Կ۳�����н�M�ÿ۳��˜ʵĴ_����Ҫ�C�Ͽ��]�������M֧�����L����r�ϝq���ص���r��

������(j��)�y(t��ng)Ӌ��2008���҇����(zh��n)�����˾����M��֧����11242.9Ԫ����937Ԫ/�£��h�h����2000Ԫ/�µĿ۳��˜ʣ����]�͘I(y��)��٠�B(y��ng)�˔�(sh��)�����أ���2008��ƽ��ÿһ�͘I(y��)���˾�ؓ��(d��n)�˔�(sh��)1.97��Ӌ�㣬�t2008����(zh��n)�͘I(y��)���˾�ؓ��(d��n)�����M֧���s��1846Ԫ/�£��Ե���2000Ԫ/�µ��M�ÿ۳��˜ʡ�2008���҇����(zh��n)��λ�ڍ���ƽ�����Y��29229Ԫ����2435Ԫ/�£��۳�2000Ԫ���M�ÿ۳��˜ʺ͡����Uһ�𡱼s500Ԫ���@һ���Yˮƽ�Dz���Ҫ�U�{�������ö��ġ���2008���������Y�˜ʿ������ڞ�1000Ԫ/�£��Ϻ���960Ԫ/�£����������B��800Ԫ/�£����������ݞ�600Ԫ/�£��y����350Ԫ/�£����h�h����2000Ԫ/�µĿ۳��˜ʡ�

�������Ŀǰ�������M�ÿ۳��˜ʣ��ܻݶ��Ҳ�Ǹ������ߣ��е������ߵ����١����猢�۳��˜������3000Ԫ/�£���н��5000Ԫ�ļ{���˶�ֻؓ�ܜp��100Ԫ/�£�����н��10�fԪ�ļ{���˶�ؓ�p��350Ԫ/�£����۳��˜������5000Ԫ/�£���н��5000Ԫ�ļ{�����ܻ�175Ԫ/�£�����н��10�fԪ�ļ{�����ܻ�1050Ԫ/�£����۳��˜������10000Ԫ/�£���н��5000Ԫ�ļ{������Ȼֻ�ܻ�175Ԫ/�£�����н��10�fԪ�ļ{�����ܻ�2800Ԫ/�¡��������ö����{(di��o)��(ji��)����������Ҫ���N�����յ�������Ҫ�����a������Ⱥ�w�ȣ�����۳��~����^�࣬�������߽��������p�٣�����ؔ������Ҳ�͜p�٣����Ҍ�������Ⱥ�w���a�N�Լ��籣���������t(y��)����֧��Ҳ������Ӱ푡���ˣ��M�ÿ۳��˜���ߺ����yȺ�w�͵������߲��H���ܵ��棬�����ɞ������ܵ�Ӱ푵���ҪȺ�w��

���������(j��)��(j��ng)���l(f��)չ��r���������M֧�����Ј���rˮƽ��׃����r���M�ÿ۳��˜�߀���m�r�����{(di��o)����

�����塢�P(gu��n)�ڂ������ö��ĸ�}

�����������ö������������(f��)�s�Ķ��N֮һ�����к��������ԣ�ҲҪ��߂��^�ߵ����ܺ����חl�������҇��˿ڱ��ࡢ���l(xi��ng)�����^(q��)�l(f��)չ��ƽ�����r�£�ȫ����ӆ�������ö�����ʹ�ĸ�һ����λ�Ǻ��y�����ġ�������l(f��)�_���҂������ö��ƶȽ��O(sh��)��r��������(j��ng)�v��һ������ĸ�����Ƶ��^�̣��e���ڬF(xi��n)���������ö����У������P(gu��n)���ܗl�������״�ʩ���кܸ�Ҫ�����а���������ơ�����ؔ�a(ch��n)��ӛ�����������������ˡ����ÿ��ƶ��Լ�������(sh��)��(j��)Ӌ��C̎���ȡ��҇��������ö����_������ֻ�ж�ʮ����ĕr�g�����ƶ��O(sh��)Ӌ�������ֶεȻ��������c�҇���ͬ�r�ڵ�����������Ǻϵģ����ĸ�����Ƃ������ö�Ҳ�،��c�҇�������Y(ji��)�ϣ������ܳ�Խ�҇��vʷ�Ļ��ͽ�(j��ng)���l(f��)չ��̎�A�Σ��e���ڶ����T�����ܺ����חl�����߂����r�£��҇��������ö��ĸĸѭ��u�M���������ơ�

�����h��ʮ��������ȫ���Q������˽����C���c�����Y(ji��)�϶��Ƶ�Ŀ�ˡ����^�C���c�����Y(ji��)�ϵĶ��ƣ���Ŀǰ���H�ϵ�ͨ����������һ���nj����֑�(y��ng)�������Ŀ����K���ԾC�ϣ��m�����M�����������������đ�(y��ng)�������Ŀ�t���������ʌ��з�����ա�ԓ����ģʽ���оC��ģʽ�c���ģʽ�����c���ȿ��^�õؽ�Q����ƴ��ڵĶ�ؓ�������}���ֿɸ���(j��)�ض�������Ŀ�ˌ����e�����Ŀ��ʩ�^(q��)�e���������C���c�����Y(ji��)�϶���ģʽ�Č�ʩ��Ҫ�߂�����(y��ng)�����ܼ����חl��������]��һ���c֮���m��(y��ng)�����ܴ�ʩ������c���ϣ�����Փ���^�鹫ƽ�Ķ����O(sh��)Ӌ�ڌ��H�����п��ܷ�����������IJ���ƽ����ˣ�Ŀǰ��(y��ng)�´����⽡ȫ�������������״�ʩ�������ӏ��F(xi��n)��������������M�������ÿ���֧Ʊ�Y(ji��)���ƶȣ��M�쌍�F(xi��n)��ͬ�y��֮�g��Ӌ��C(li��n)�W(w��ng)���ڂ��˴����ƶȵĻ��A(ch��)�ϣ������˽����Y�a(ch��n)�����خa(ch��n)�Լ���܇����Ҫ���MƷҲ���Ќ�����ӛ�ƶȣ�������ȫ���P(gu��n)�����̡��ڄ�(w��)���������뾳�������Ļ��������v��C��(g��u)�Լ����z���Ȳ��T��(w��)���T�ṩ���P(gu��n)�ˆT��(j��ng)��������������r��Ϣ���ƶȵȣ������@Щ�ƶȵı��ϣ��C���c�����Y(ji��)�ϵĂ������ö��Ƹĸ���ܵ���������M��

��")

��ə�(qu��n)�Y(ji��)��(g��u)�ع� ����־�ֹ��~��ؔ����40�|(�D)")

���ع����(n��i)��܇Ʊ�r��17��δ׃(�D��")